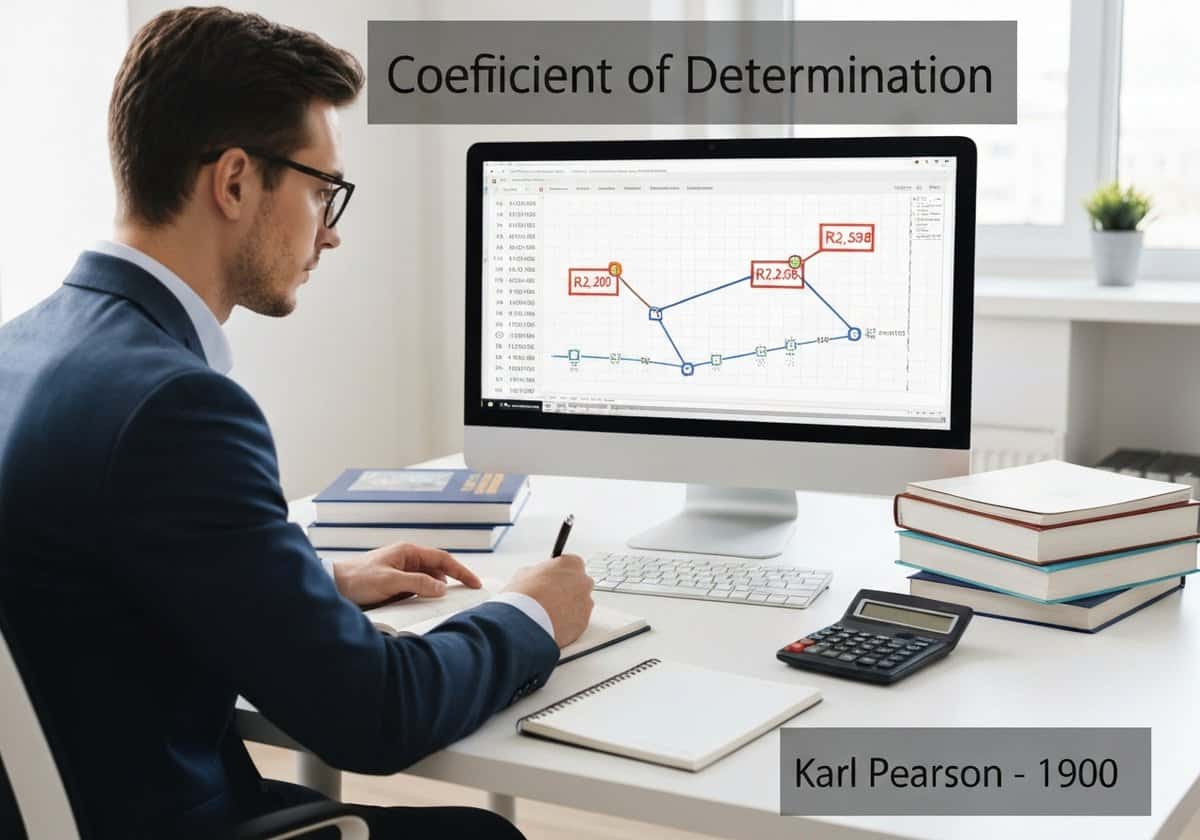

Das Bestimmtheitsmaß R² gibt die Güte der Modellanpassung an und repräsentiert den Anteil der Varianz der abhängigen Variable, der durch die unabhängige(n) Variable(n) erklärt werden kann. Ein R²-Wert von 1 bedeutet eine perfekte Anpassung, während 0 keinen linearen Zusammenhang anzeigt. Es wird wie folgt berechnet: [latex]R^2 equiv 1 – frac{SS_{res}}{SS_{tot}}[/latex], wobei [latex]SS_{res}[/latex] die Quadratsumme der Residuen ist.